O score de crédito é um dos principais fatores avaliados por bancos e instituições financeiras na hora de conceder empréstimos, financiamentos e cartões de crédito.

Ele funciona como uma pontuação que reflete seu histórico financeiro e sua capacidade de honrar compromissos. Quanto maior o score, maiores são as chances de conseguir crédito com melhores condições.

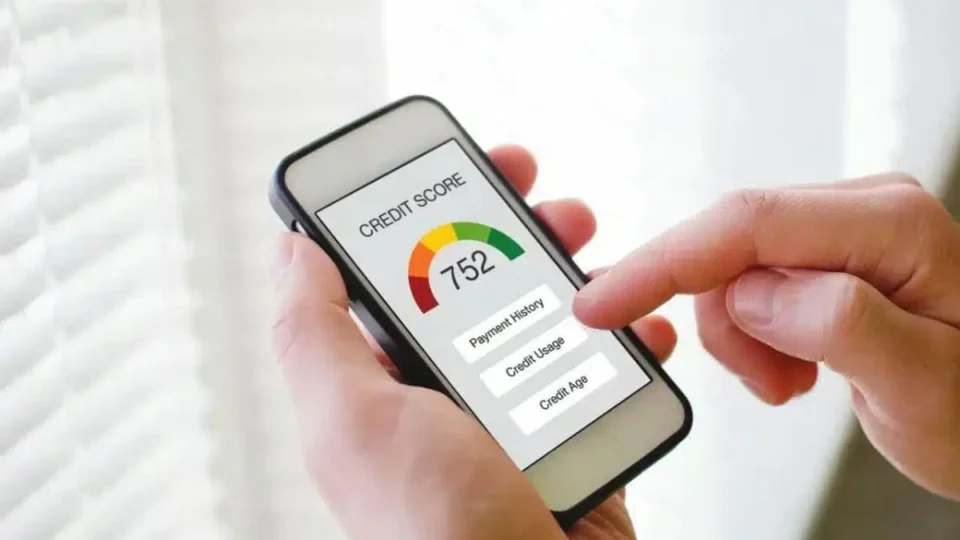

O Score de crédito é uma pontuação utilizada por birôs de crédito para medir a probabilidade de um consumidor pagar suas contas em dia. Essa pontuação varia de 0 a 1.000 pontos e é um fator determinante para a concessão de crédito por bancos, financeiras e outras instituições.

Como o Score de Crédito é calculado?

O cálculo do Score de crédito envolve uma série de variáveis financeiras, analisadas para determinar o perfil de pagamento do consumidor. O modelo adotado pela Serasa considera seis fatores principais:

1. Pagamentos (29%)

Esse fator avalia o histórico de pagamento do consumidor, considerando o pagamento de contas como:

- Cartões de crédito;

- Empréstimos;

- Contas de consumo (energia, água e telefone).

Ter um histórico positivo de pagamentos aumenta significativamente a pontuação.

2. Experiência no Mercado (24%)

Quanto mais tempo um consumidor tem relação com serviços financeiros, maior tende a ser seu Score. Esse fator leva em conta o tempo de existência das contas e serviços financeiros em nome do consumidor.

3. Dívidas (21%)

O histórico de dívidas negativadas, cheques sem fundo e ações judiciais impacta negativamente no Score. Quanto mais dívidas não pagas, menor será a pontuação.

4. Busca por Crédito (12%)

Cada vez que uma instituição financeira consulta o CPF do consumidor, esse dado é registrado no sistema. Múltiplas consultas em um curto espaço de tempo podem indicar um comportamento de risco.

5. Informações Cadastrais (8%)

Manter os dados atualizados junto aos birôs de crédito é essencial para um bom Score. Idade e tempo de cadastro também são considerados.

6. Contratos Ativos (6%)

A quantidade de contratos de crédito ativos, o tempo de duração e a relação entre contratações influenciam na avaliação da confiabilidade do consumidor.

Como melhorar o Score de Crédito

A melhoria do Score depende de mudanças no comportamento financeiro. Algumas ações podem ajudar a aumentar a pontuação:

1. Pagar as contas em dia.

Evite atrasos nos pagamentos, pois isso impacta diretamente na pontuação.

2. Negociar e pagar dívidas negativadas

Utilizar plataformas como o Serasa Limpa Nome pode ajudar a regularizar pendências e aumentar a pontuação rapidamente.

3. Evitar múltiplas solicitações de crédito

Solicitar crédito em várias instituições ao mesmo tempo, pode prejudicar a avaliação.

4. Manter os dados cadastrais atualizados

Atualizar informações como endereço e telefone nos birôs de crédito melhora a confiabilidade.

5. Construir um histórico positivo

Manter contas no seu nome e utilizá-las ajuda corretamente a construir um histórico de bom pagador.

Caixa muda regras de financiamento

A partir desta sexta-feira (1º), mutuários que buscarem financiamento imobiliário pela Caixa Econômica Federal terão de arcar com uma entrada maior e poderão financiar um percentual mais baixo do valor do imóvel.

As novas restrições se aplicam aos créditos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), que utiliza recursos da caderneta de poupança para financiar imóveis.

O principal objetivo das mudanças é adequar a concessão de crédito habitacional ao orçamento de 2024, após um crescimento acelerado nos financiamentos concedidos pela Caixa.